赣公网安备 36011102000482号

赣公网安备 36011102000482号在

线

咨

询

线

咨

询

财税顾问

专业资深顾问,免费在线咨询。

服务时间

周一至周日:9:00-18:00

免费电话

输入手机号后立即回电

扫一扫 申请0元注册

发表于2026-06-27浏览:9235

小规模纳税人季度内既开了专票,也开具了普票,合计刚刚超过45万元,请问开具的普票部分是否免征增值税?

由于季度内销售额已经超过了45万元,因此开具的普票部分不得享受免征增值税的优惠。

按季纳税的小规模纳税人以包括销售货物、劳务、服务、无形资产在内的应税行为合并计算销售额,判断是否达到45万元免税标准,其中包括开具增值税专用发票的销售额、开具增值税普通发票的销售额以及未开具发票的销售额。因此,你提问中所述情况不能享受免征增值税优惠政策。

国家税务总局公告2021年第5号《国家税务总局关于小规模纳税人免征增值税征管问题的公告》:

一、小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税。

小规模纳税人发生增值税应税销售行为,合计月销售额超过15万元,但扣除本期发生的销售不动产的销售额后未超过15万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

二、适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。

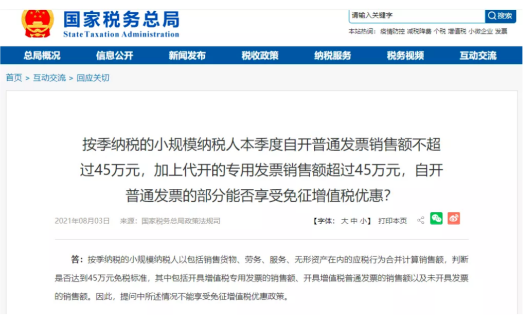

按季纳税的小规模纳税人本季度自开普通发票销售额不超过45万元,加上代开的专用发票销售额超过45万元,自开普通发票的部分能否享受免征增值税优惠?

答复:

按季纳税的小规模纳税人以包括销售货物、劳务、服务、无形资产在内的应税行为合并计算销售额,判断是否达到45万元免税标准,其中包括开具增值税专用发票的销售额、开具增值税普通发票的销售额以及未开具发票的销售额。因此,提问中所述情况不能享受免征增值税优惠政策。

来源:郝老师说会计

在创业这条路上,还是有很多小知识点需要我们不断去学习的,关注小二财税让你多学财税少吃亏!

黄南健

高级会计师

简介

小二财税咨询师,高级会计师,84年湖南财经学院毕业,从事财务工作30多年,具有丰富的财务管理与会计核算工作经验。曾任职江西省火电建设公司、江西电力设备总厂、华荣集团、人民电器集团等知名国企、名企。熟悉国家财经法规和制度,熟悉国家和地方税收政策和法规。

在线解答

更多税收疑问可扫码添加好友,备注您的财税疑问,黄老师小助理在线安排为您答疑!

END

扫一扫 申请0元注册

易核名

您也可以致电咨询或微信咨询:177-7084-8496