赣公网安备 36011102000482号

赣公网安备 36011102000482号在

线

咨

询

线

咨

询

财税顾问

专业资深顾问,免费在线咨询。

服务时间

周一至周日:9:00-18:00

免费电话

输入手机号后立即回电

扫一扫 申请0元注册

发表于2026-07-11浏览:6228

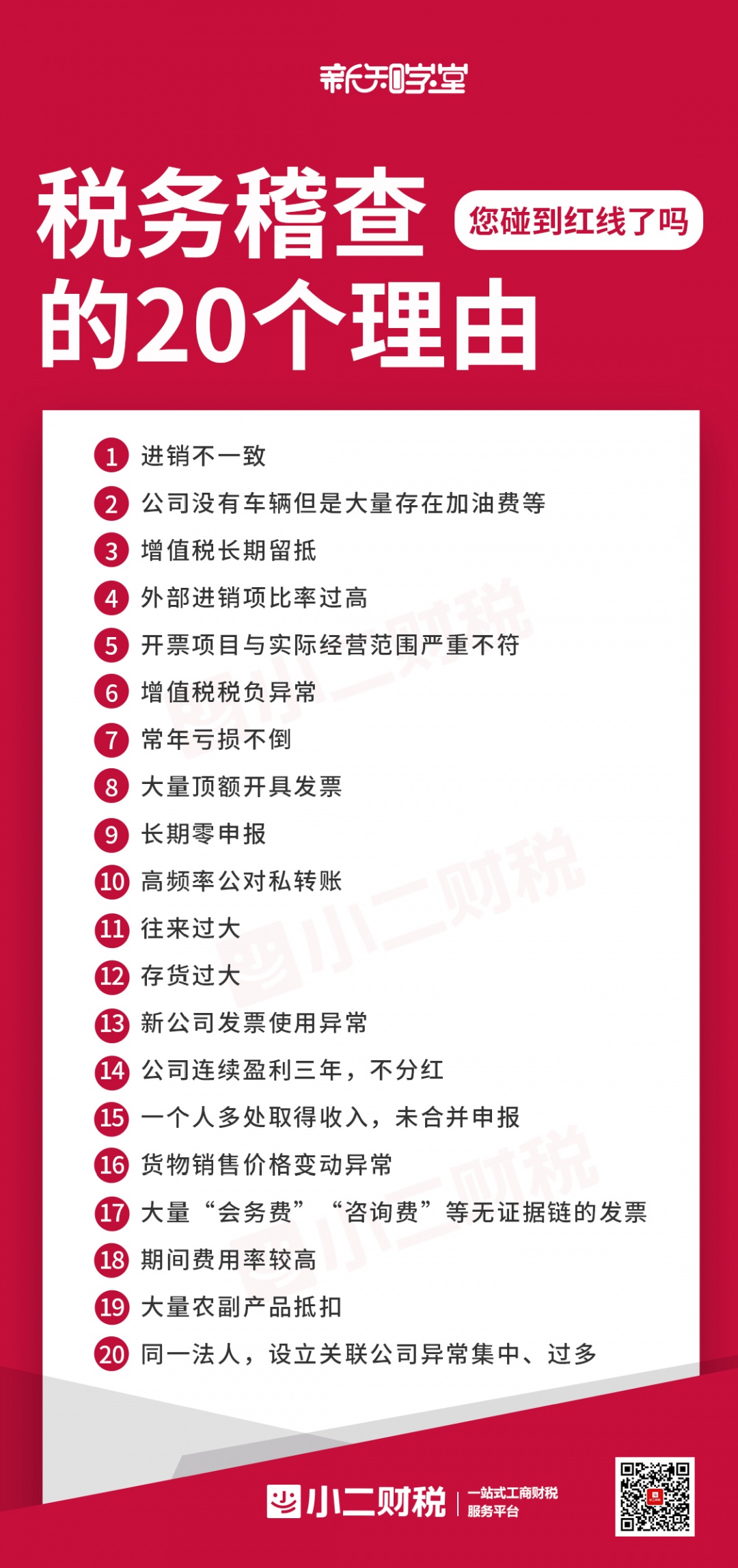

税务稽查部门会对纳税异常的企业进行合法性稽查,税务稽查时会对企业法人代表出面解答一些税务机关的疑问,必要时还要求企业提供相关的财务原始凭证作为稽查内容,因为税务稽查的过程较为复杂,所以小二财税在本文将列举20个最容易引起税务稽查的原因,希望企业在经营过程中要引起重视,合法经营依法纳税。

稽查局依据法定权限和程序实施检查,一般采取实地检查、调取账簿资料、询问、查询存款账户或者储蓄存款、异地协查等方法,最为常见的就是通过调取账演资料和问询的方式。对采用电子信息系统进行管理和核算的被查对象,槽查局可以要求其打开该电子信息系统,或者提供与原始电子数据、电子信息系统技术资料一致的复制件。

企业在面临税务机关检查时,应积极配合税务机关检查,不要妄图隐匿、销毁账簿资料、业务材料等涉税材料,更不可拒绝或者阻止检查人员记录、录音、录像、照相、复制与案件有关资料。以上做法不仅无济于事,反而会徒增企业涉税风险,相关责任人甚至会因此承担相应的行政责任,构成犯罪的甚至会追究其刑事责任。

因此,当税务稽查局上门检查时,企业应安排专门的人员与之对接,对检查所需材料配合提供并要求税局出具调取材料的清单。调取账簿、记账凭证、报表和其他有关资料时,稽查局向被查企业出具《调取账簿资料通知书》;需要提取证据材料原件的,稽查局向被查单位出具《提取证据专用收据》,由被查单位核对后签章确认。

虽说企业要在稽查局检查时积极予以配合,但是被查单位在稽查局存在违反法定程序或者其他违法行为时,也应有所应对。

例如,根据《税收征收管理法》第五十九条的规定,“未出示税务检查证和税务检查通知书的,被检查人有权拒绝检查"。

扫一扫 申请0元注册

易核名

您也可以致电咨询或微信咨询:177-7084-8496