赣公网安备 36011102000482号

赣公网安备 36011102000482号在

线

咨

询

线

咨

询

财税顾问

专业资深顾问,免费在线咨询。

服务时间

周一至周日:9:00-18:00

免费电话

输入手机号后立即回电

扫一扫 申请0元注册

发表于2026-08-02浏览:7380

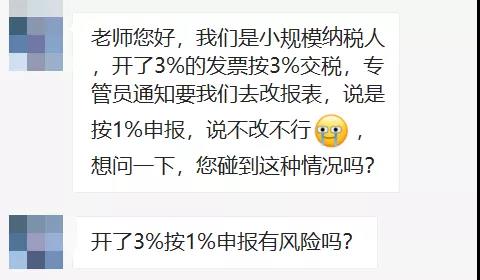

近日关于小规模3%能不能按3%交税的讨论沸沸扬扬,小编也收到留言:小规模开3%按3%交税,专管员通知:必须整改!

具体怎么回事呢?我们一起来看看。另外,10月大征期,小规模申报方式也变了!具体申报实操,我们也给你准备好了~

突发,开3%按3%交税

税管员通知:必须整改!

今年,针对小规模纳税人有两个增值税优惠政策,一个是季度不超过45万,免征增值税;一个是3%→1%政策延期到2021年12月31日。

也就是说,对于季度超过45万元的小规模纳税人,要按照1%交税。

但是,总有一些客户非要索取3%的发票,对于这种情况应该如何申报纳税呢?

1、开具3%的专用发票,如何申报?

其实,在1%政策刚出台时,税务总局给了明确回复:可以放弃减税,按照3%征收率申报纳税并开具3%征收率的专用发票。

也就是,小规模如果开具3%的专票,需要按照3%申报纳税,这个不存在税局让整改的情况。

其实这个也很好理解,购买方按3%进行抵扣,如果你再按1%交税,这不相当于国家倒贴钱了,肯定不合理。

2、开具3%的普通发票,如何申报?

开3%普票,不涉及增值税抵扣问题,纳税申报时,要按1%纳税申报。

不过,开3%按1%申报纳税,就会造成开发票销售额与申报销售额不一致,那有人会问了,我按3%申报不行吗?这样开票数与申报数就一致了。

据了解,不行!如果按3%申报,后期税务局发现,也会要求整改!就像文章开头小编收到的留言。所以不建议开3%普票,毕竟对于购买方而言,3%普票与1%普票没什么区别。

总结:

小规模,申报方式又变了

即日起,纳税申报就按这个来!

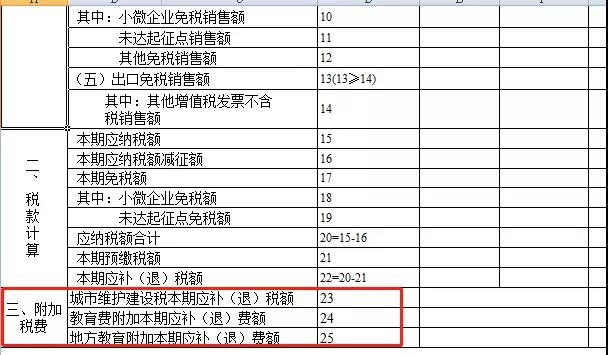

自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合,启用新的《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料申报表。

对于按季申报的小规模来说,10月份是第一次用新的申报表申报,让我们先来看看都有哪些变化。

格式变化一

在原《增值税纳税申报表(小规模纳税人适用)》主表增加第23栏至第25栏“附加税费”栏次,并将表名调整为《增值税及附加税费申报表(小规模纳税人适用)》。

格式变化二

将原《增值税纳税申报表(小规模纳税人适用)》主表中开具增值税专用发票销售额和开具普通发票销售额相关栏次名称调整为更准确的表述。

注意:上述栏次只是将名称进行调整,具体填报要求不变。

变化三:增加《增值税及附加税费申报表(小规模纳税人适用)附列资料(二)》(附加税费情况表)

那新申报表启用后,小规模纳税人该如何申报?具体申报实操,我们给您准备好了~

小规模纳税人增值税优惠政策整理!

近年来,党中央、国务院高度重视小微企业、个体工商户发展,出台了一系列税费支持政策,持续加大减税降费力度,助力小微企业和个体工商户降低经营成本、缓解融资难题。对于增值税小规模纳税人来说,有哪些增值税优惠政策可以享受呢?过程中有哪些要点需要注意?

1、增值税之“月销售额15万元以下免税政策”

《财政部 税务总局关于明确增值税小规模纳税人免征增值税政策的公告》(财政部税务总局公告2021年第11号)、《国家税务总局关于小规模纳税人免征增值税征管问题的公告》(国家税务总局公告2021年第5号):自2021年4月1日至2022年12月31日,对月销售额15万元以下(季销售额45万元以下,含本数)的增值税小规模纳税人,免征增值税。

注意点1:

小规模纳税人发生增值税应税销售行为,合计月销售额超过15万元,但扣除本期发生的销售不动产的销售额后未超过15万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

注意点2:

适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

注意点3:

按固定期限纳税的小规模纳税人可以选择以1个月或1个季度为纳税期限,一经选择,一个会计年度内不得变更。

2、增值税之“疫情期间1%征收率政策”

《财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告》(财政部税务总局公告2021年第7号):截止2021年12月31日之前,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

注意点1:

此项政策仅适用“适用3%征收率”项目;比如出租不动产等5%征收率项目,则不适用此项政策。

注意点2:

根据《国家税务总局关于进一步优化增值税优惠政策办理程序及服务有关事项的公告》(国家税务总局公告2021年第4号)规定,单位和个体工商户(以下统称纳税人)适用增值税减征、免征政策的,在增值税纳税申报时按规定填写申报表相应减免税栏次即可享受,相关政策规定的证明材料留存备查。

了解了政策之后,在运用的过程中还有哪些问题需要注意呢?快来看下面这些热点问答能否解答您的疑惑~

问1:如何准确判断能否享受小规模纳税人优惠?

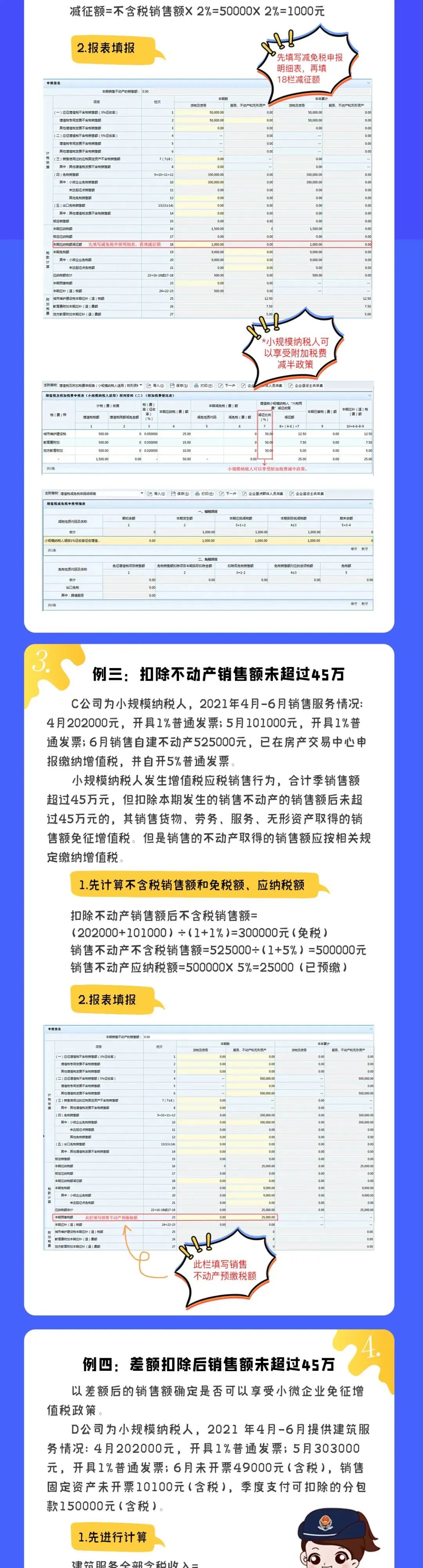

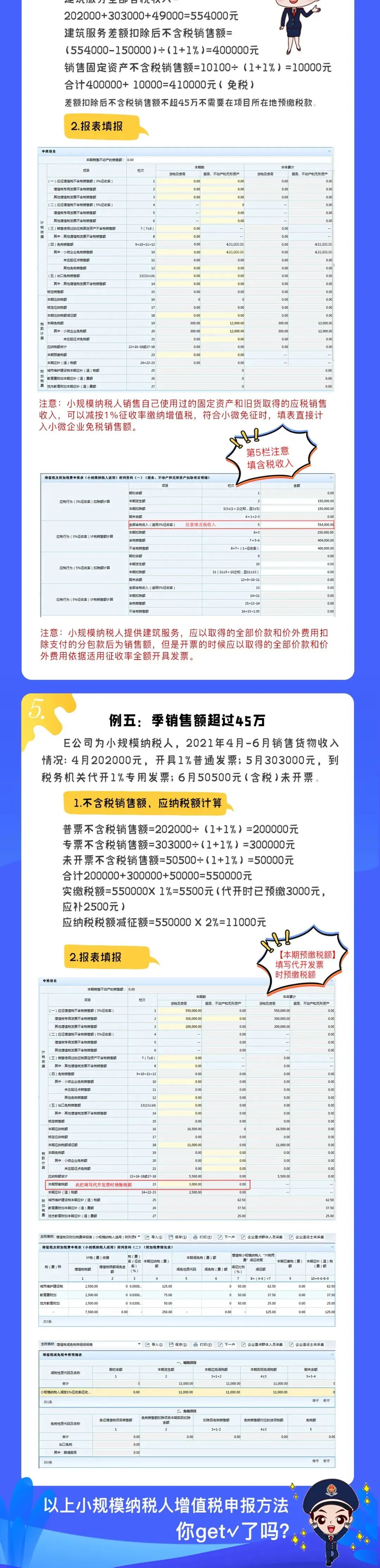

举例:A公司为按季申报的小规模纳税人,主营销售货物。2021年第三季度主营收入(不含税)为45万元,另出售了一套房屋获得收入(不含税)100万。

分析:销售额合计145万,超过了免税销售额。但是根据文件规定,扣除本期发生的销售不动产的销售额后仍未超过45万元的,其销售货物、劳务、服务、无形资产取得的销售额,可享受小规模纳税人免税政策。

本季度销售货物取得的45万收入,可以享受小规模纳税人免税政策。

政策依据:《国家税务总局关于小规模纳税人免征增值税征管问题的公告》(国家税务总局公告2021年第5号)

问2:开具专票后还能享受增值税免税吗?

不能。

举例1:A公司为按月申报的小规模纳税人,2021年9月销售额12万元,其中开具增值税电子专用发票的销售额为10万元,是否享受免征增值税?

分析:“电子专票”属于增值税专用发票,其法律效力、基本用途、基本使用规定等与增值税纸质专用发票相同。

因此,该公司应当就开具增值税电子及纸质专用发票的销售额,正常计算缴纳增值税。

举例2:B公司开具增值税专用发票后冲红,2021年第三季度销售额未超过45万时,因开具专票已经缴纳的税款,是否可以申请退还?

分析:纳税人自行开具或申请代开增值税专用发票,应就其开具的增值税专用发票相对应的应税行为计算缴纳增值税。

如果,小规模纳税人月销售未超过15万元(季度销售额未超过45万元)的,当期因开具增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还已缴纳的增值税。

因此,B公司可以在开具红字专用发票后,申请退税。

问3:开具3%的增值税专用发票,能否享受减按1%征收增值税的优惠?

不能。

举例:C公司是上海一家增值税小规模纳税人,主要从事口罩等防护用品的销售。2020年3月,根据购买方需要,我单位为其开具了一张3%征收率的增值税专用发票,其他业务均按规定开具1%征收率的增值税普通发票。请问开具专用发票的这笔业务能否享受减按1%征收增值税的优惠?

分析:不能。由于增值税专用发票具有抵扣功能,纳税人按照规定开具了1%征收率的增值税专用发票的,可以享受减按1%征收率征收增值税政策;纳税人开具3%征收率的增值税专用发票部分,需要按3%征收率申报缴纳增值税。

问4:开具3%的增值税普通发票,能否享受减按1%征收增值税的优惠?

可以。

举例:D公司属于按月申报的增值税小规模纳税人,2020年3月份销售额是20万元,其中有几个客户想要发票作为凭证,开具了10张征收率为3%的增值税普通发票。如果要享受减按1%征收增值税政策,是否必须追回上述3%征收率的发票,还是可以在申报纳税时直接减按1%申报缴纳增值税?

分析:开具了征收率为3%的增值税普通发票的,可以在申报纳税时直接减按1%征收率申报缴纳增值税。需要提醒的是,按照《中华人民共和国发票管理办法》等相关规定,纳税人应如实开具发票。纳税人享受减按1%征收率征收政策的,在开具增值税普通发票时,应当在税率或征收率栏次填写“1%”字样。今后,纳税人应当按照上述规定开具增值税普通发票。

问5:小规模纳税人销售自己使用过的固定资产是否可以享受复工复业3降1政策?

可以。

举例:增值税小规模纳税人销售自己使用过的固定资产和旧货按规定减按2%征收的,现在是否可以享受小规模纳税人复工复业增值税优惠政策?

分析:根据《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)和《财政部 国家税务总局关于简并增值税征收率政策的通知》(财税〔2014〕57号)规定,增值税小规模纳税人(除其他个人外)销售自己使用过的固定资产以及销售旧货,按照简易办法依照3%征收率减按2%征收增值税。因小规模纳税人销售自己使用过的固定资产和旧货适用“3%的征收率”,所以,本市的增值税小规模纳税人销售自己使用过的固定资产和旧货取得的应税销售收入,可以减按1%征收率缴纳增值税。

来源:税务大讲堂、小颖言税、上海税务、云阳税务等

更多财税知识,关注小二财税!

扫一扫 申请0元注册

易核名

您也可以致电咨询或微信咨询:177-7084-8496