赣公网安备 36011102000482号

赣公网安备 36011102000482号在

线

咨

询

线

咨

询

财税顾问

专业资深顾问,免费在线咨询。

服务时间

周一至周日:9:00-18:00

免费电话

输入手机号后立即回电

扫一扫 申请0元注册

发表于2026-06-28浏览:7810

就在河南经历了千年难遇、损失惨重的暴雨后,无论是普通网友、明星还是知名企业,都在在尽自己的一份力量给河南捐款/捐物资。而其中一个毫不起眼的名字引起了诸多网友的注意:鸿星尔克!

一个买不起热搜,打不起广告,请不起代言,甚至连微博会员都没有的,大家都以为快要消失的牌子,却能在同胞有困难时捐掉5000w物资,它的福气,这就来了!

不过既然是上市公司,捐赠支出,也必须严格的按规定进行账务和税务处理。

一、增值税

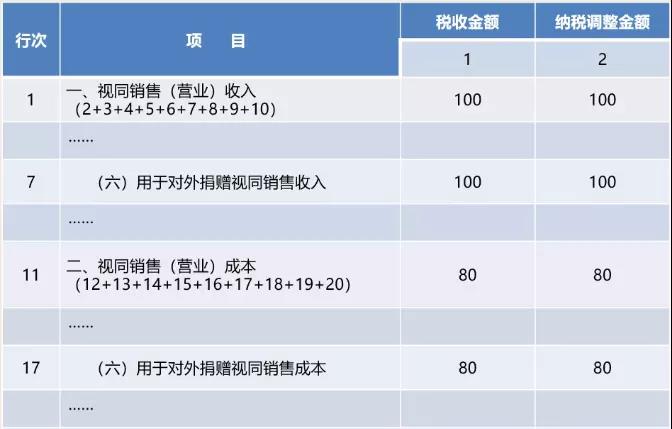

1、视同销售

增值税,增值税暂行条例第四条第(八)款明确规定,单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人的下列行为视同销售货物。

销售额的确定按照以下顺序确定:

1)按纳税人最近时期同类货物的平均销售价格确定;

2)按其他纳税人最近时期同类货物的平均销售价格确定;

3)按组成计税价格确定。组成计税价格=成本×(1+成本利润率)

2、特殊情况—免增值税

自2019年1月1日至2025年12月31日,对单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。

注:《财政部、税务总局、国务院扶贫办关于扶贫货物捐赠免征增值税政策的公告》(财政部、国家税务总局、国务院扶贫办公告2019年第55号)和《财政部、税务总局、人力资源社会保障部、国家乡村振兴局关于延长部分扶贫税收优惠政策执行期限的公告》(财政部、税务总局、人力资源社会保障部、国家乡村振兴局公告2021年第18号)

3、进项税额抵扣

企业将外购或自产货物直接无偿捐赠:

1)如果按规定视同销售(一般计税方法),其对应的进项税额可以按规定抵扣;

2)如果按规定视同销售(简易计税方法和免增值税),其对应的进项税额不可以抵扣。

二、企业所得税

1、政策规定

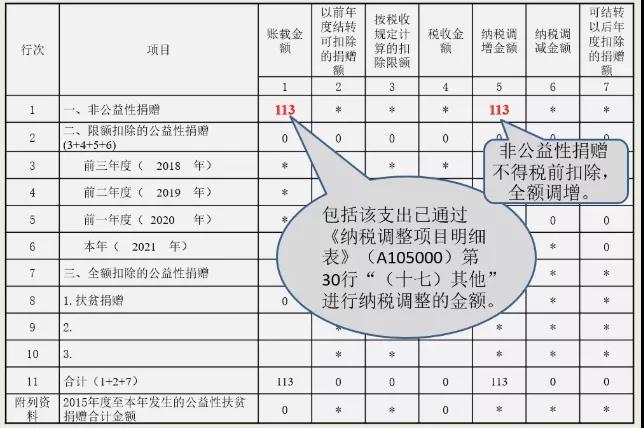

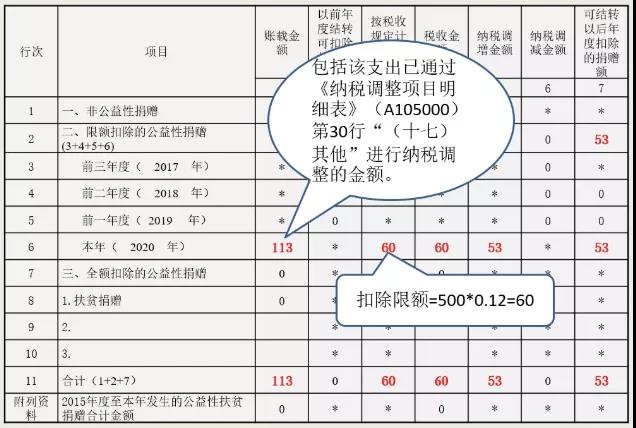

根据《中华人民共和国企业所得税法》(中华人民共和国主席令第六十四号)第九条规定:“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。”

允许扣除的三年时限,从次年开始。

例如2021年度“限额扣除的公益性捐赠支出”未能税前扣除的部分,可以结转至2022、2023、2024年度扣除,最长是在2024年度扣除,如再不能税前扣除的话,2021年度未能扣除的部分就无法税前扣除了。

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第五十一条规定:“企业所得税法第九条所称公益性捐赠,是指企业通过公益性社会组织或者县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业的捐赠。”

【提醒】需要通过公益性社会组织或者县级以上人民政府及其部门捐赠。

2、捐赠价值的确认

1)一般情况

财政部、税务总局、民政部公告2020年第27号和财政部、税务总局公告2021年第20号规定:

①接受的货币性资产捐赠,以实际收到的金额确认捐赠额;

②接受的非货币性资产捐赠,以其公允价值确认捐赠额。捐赠方在向公益性群众团体、公益性社会组织、县级以上人民政府及其部门捐赠时,应当提供注明捐赠非货币性资产公允价值的证明;不能提供证明的,接受捐赠方不得向其开具捐赠票据。

2)股权捐赠

《财政部 国家税务总局关于公益股权捐赠企业所得税政策问题的通知》(财税[2016]45号)第一条规定,企业向公益性社会团体实施的股权捐赠,应按规定视同转让股权,股权转让收入额以企业所捐赠股权取得时的历史成本确定。

前款所称的股权,是指企业持有的其他企业的股权、上市公司股票等。第二条规定,企业实施股权捐赠后,以其股权历史成本为依据确定捐赠额,并依此按照企业所得税法有关规定在所得税前予以扣除。

公益性社会团体接受股权捐赠后,应按照捐赠企业提供的股权历史成本开具捐赠票据。

3)关于公益性捐赠支出相关费用的扣除问题

《国家税务总局关于企业所得税若干政策征管口径问题的公告》(税务总局公告2021年第17号)规定:企业在非货币性资产捐赠过程中发生的运费、保险费、人工费用等相关支出,凡纳入国家机关、公益性社会组织开具的公益捐赠票据记载的数额中的,作为公益性捐赠支出按照规定在税前扣除;上述费用未纳入公益性捐赠票据记载的数额中的,作为企业相关费用按照规定在税前扣除。

通常情况下,如果企业或者个人购买物质的时间与实际捐赠时间很接近,那么公益性社会组织一般会按照购买价格确认捐赠额;如果企业生产产品捐赠,那么公益性社会组织一般会按照最近其对外销售价格(不是建议零售价格)确认捐赠额。

3)用于扶贫捐赠等特殊捐赠

捐赠支出全额税前扣除

公益性捐赠注意事项

扫一扫 申请0元注册

易核名

您也可以致电咨询或微信咨询:177-7084-8496