赣公网安备 36011102000482号

赣公网安备 36011102000482号在

线

咨

询

线

咨

询

财税顾问

专业资深顾问,免费在线咨询。

服务时间

周一至周日:9:00-18:00

免费电话

输入手机号后立即回电

扫一扫 申请0元注册

发表于2026-06-27浏览:10953

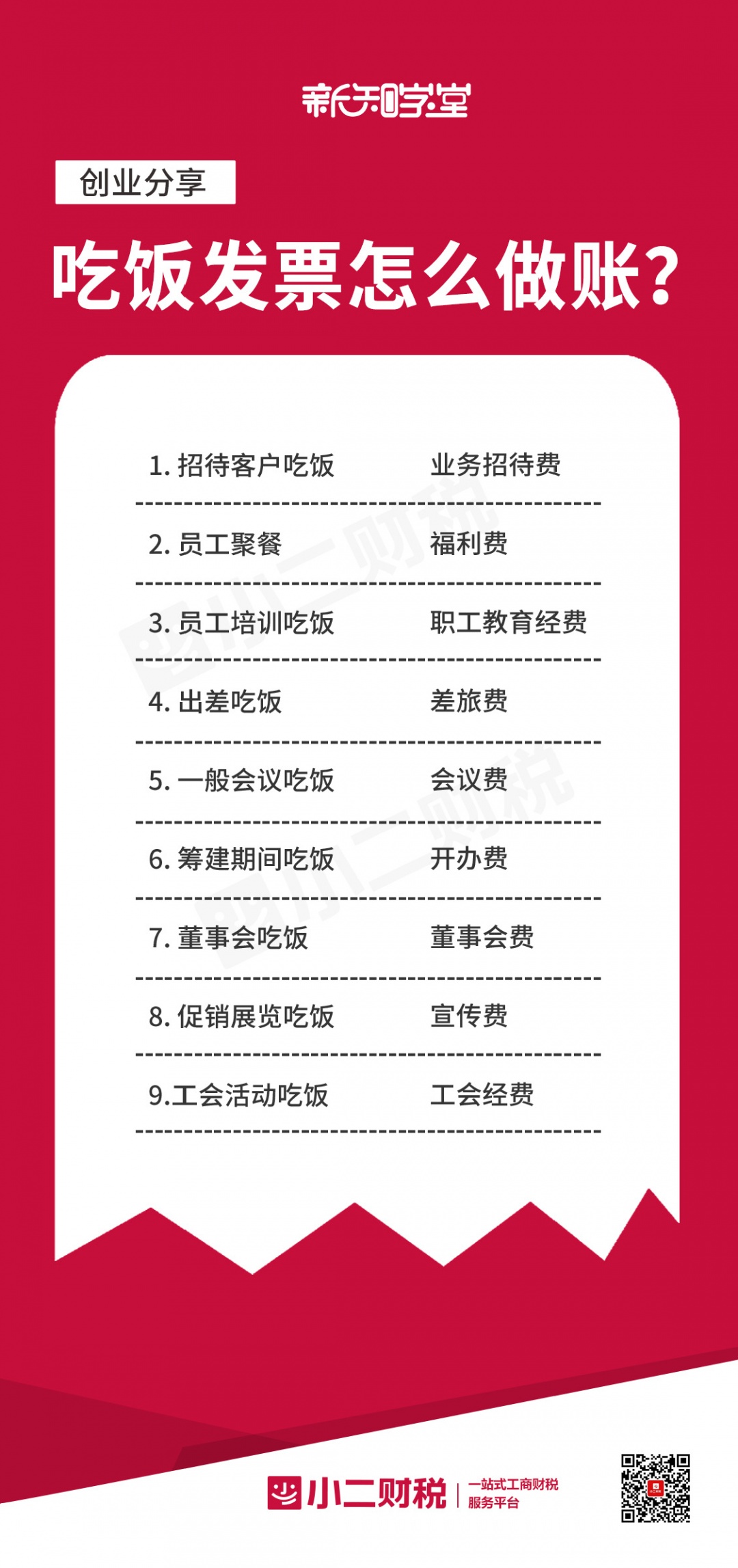

会计在日常工作中,经常会收到一些开票内容为餐饮服务的发票,也就是我们俗称的吃饭的发票。这些吃饭的发票别看它不起眼,会计如果处理不好,就会让企业多交税。

那么吃饭发票怎么做账呢?让小二财税给你说说吧~

收到吃饭的发票应该如何进行账务处理呢?

常见的是计入业务招待费。但是并不是所有吃饭的发票都计入业务招待费。

吃饭的发票表现在票面上仅仅是一张发票,可是它背后反映的业务却是不同的。

如果公司来了客户,公司业务员为了达成交易,请客户吃饭,请客户吃饭开出的发票就应该计入业务招待费。

业务招待费这个科目经常使用,但是会计在使用这个科目的时候一定要记住,业务招待费它在进行汇算清缴计算企业所得税的时候,是会影响企业所得税的。

业务招待费不能全额在所得税前扣除,而且还不能超过企业当年销售收入的千分之五。更重要的是业务招待费还只能扣除发生额的百分之六十。

比如说,业务招待费是100元,最后你只能扣除60元,另外的40元你还需要交所得税,哪怕这40元你已经花出去了,你也要针对这40元交税。

当然如果你的企业总体是亏损状态,调增这40元以后也是亏损的,那就不用交企业所得税。

吃饭的发票还有一种是计入差旅费。比如公司员工出差去A地,在A地的饭店吃饭,从那儿得来的吃饭发票就可以计入差旅费。

差旅费是可以在企业所得税前全额扣除的。不会调整应纳税所得额。不过需要注意的是差旅费每个地方都规定了扣除标准,而每个企业的差旅费标准也不一样,所以,差旅费也不能超过这个标准。

吃饭的发票还可以计入职工福利费,比如逢年过节,老板请公司员工一起吃饭,这个吃饭的发票就可以计入职工福利费。

这个福利费同样也有扣除标准,它不能超过员工工资的百分之十四,比如你们公司一年总共发生了工资10万元,可以扣除的职工福利费标准就是1.4万元,低于1.4万元的福利费都可以在企业所得税前扣除。

以上就是吃饭的发票常计入的几个会计科目,会计在实际工作中还是要根据发生业务的具体表现,灵活的进行账务处理。

其他场景见下图哟~

更多财税知识,关注小二财税!

扫一扫 申请0元注册

易核名

您也可以致电咨询或微信咨询:177-7084-8496